Author Archives: GRS Abogados · Asesores Tributarios

Procedimientos de separación o divorcio

En la actualidad, nuestro ordenamiento permite a las parejas que decidan separarse o divorciarse dos tipos de procedimientos para ello:

- Procedimiento contencioso.- Se inicia en aquellos casos donde uno de los cónyuges decide presentar la demanda de divorcio por considerar que no es posible llegar a un acuerdo con su pareja, que rija a partir de entonces las relaciones económicas y familiares que le unían hasta la fecha.El único requisito legal que se exige para su admisión es la condición de llevar más de tres meses de matrimonio, por lo que ya no es necesario, como ocurría anteriormente, alegar alguna causa para la disolución del mismo.

Cada cónyuge deberá contar con sus respectivos abogados y procuradores, lo que indica que nos encontraremos ante un proceso largo y de desgaste para la pareja al encontrarse las posiciones enfrentadas, interesadas cada una en lo que mejor convenga a sus intereses.

Este tipo de procedimientos requieren un estudio y defensa muy personalizados, al detalle, lo que conlleva que nos encontraremos ante un servicio donde los costes son elevados para el cliente.

En el supuesto de que además existan menores, el procedimiento se vuelve aún más delicado, ya que suelen ser las principales víctimas de estas situaciones.

- Procedimiento de mutuo acuerdo.- En comparación con el procedimiento contencioso, es mucho más rápido, sencillo y económico para las partes implicadas.No siempre es fácil llegar a un acuerdo que rija las relaciones posteriores a la separación o divorcio. Es por ello, por lo que en GRS Abogados · Asesores Tributarios contamos con letrados especializados en la mediación familiar, para que, llegado el caso, el conflicto se canalice de la forma que mejor convenga y se adapte a las circunstancias de cada caso particular.

En este tipo de procedimientos, los cónyuges sólo necesitan un abogado y procurador, lo que sumado a la mayor simplicidad del proceso, reduce los costes a la pareja de forma importante respecto al procedimiento contencioso.

La mayor ventaja radica en la elaboración del CONVENIO REGULADOR, que será redactado por el abogado encargado de la defensa letrada de la separación o divorcio, siguiendo siempre las directrices que les indiquen los cónyuges, remitiendo dicho convenio al juzgado posteriormente para su aprobación, con el beneplácito del Ministerio Fiscal en aquellos supuestos donde haya menores.

En dicho convenio se regulará tanto los aspectos económicos (pensión compensatoria, pensión de alimentos, derechos y cargas, etc.), como los familiares (patria potestad, guarda y custodia, régimen de visitas, etc.).

Destacar que, es en este tipo de procedimientos donde los cónyuges eligen cual será la forma en la que se regirán sus futuras relaciones económico-familiares, al contrario de lo que ocurre en el procedimiento contencioso, donde es el Juez quien finalmente decide cada uno de los aspectos a regular.

Es obvio que, cuando existen menores, este tipo de procedimiento es infinitamente recomendable respecto al contencioso, ya que la sensación de disputa y angustia en los hijos se reduce notoriamente.

En GRS Abogados · Asesores Tributarios contamos con especialistas en Derecho de Familia, quienes se encargarán de asesorarle la mejor solución que convenga tanto a su interés como al familiar en su conjunto.

José María Real Marín – Departamento de Derecho Civil y Mediación en GRS Abogados · Asesores Tributarios.

Nueva victoria frente a RYANAIR

No podemos hablar de nada nuevo cuando se trata del cobro de una cantidad indebida por parte de esta compañía aérea.

En esta ocasión se trataba de la imposibilidad de realizar la reserva online por parte del pasajero, a quien la página web se le denegaba una y otra vez, incluso llegando a ir a las dependencias físicas de RYANAIR en el Aeropuerto de Barcelona, donde le indicaron que su reclamación carecía de sustantividad y obligándole a sacar un nuevo billete allí si pretendía volar ese día (desembolso que efectivamente tuvo que abonar).

Tras ponerse en contacto con GRS Abogados · Asesores Tributarios, el departamento de reclamaciones e indemnizaciones comenzó a gestionar por cauces extrajudiciales la reclamación por la cantidad que por derecho pertenecía al pasajero en base al segundo billete adquirido en las dependencias de RYANAIR.

En tan sólo 7 días desde el inicio de las gestiones, RYANAIR nos comunica que la solicitud de reembolso ha sido aceptada procediendo el mismo a la cuenta bancaria del pasajero.

No dejes tus derechos como consumidor frente a grandes compañías en manos de otros; en GRS Abogados · Asesores Tributarios contamos con especialistas que velan siempre por el mejor interés del mismo, actuando con rapidez y tratando tu caso personalmente desde el inicio hasta el final del mismo.

Penalización indebida en los contratos de permanencia e inclusión en ficheros de morosos

Es habitual a día de hoy, cambiar de móvil y/o consecuentemente de compañía telefónica operadora con una frecuencia desmedida buscando las mejores condiciones que nos ofrezcan estas compañías, ya sea por la tarifa contratada o por el teléfono móvil que ofrezcan.

Desgraciadamente, desde hace unos años, la contratación de dichos servicios con las grandes compañías operadoras acarrea el cumplimiento por parte del cliente de un periodo de permanencia que suele ir desde los 12 hasta los 24 meses, bajo penalización económica en caso de querer desistir de los servicios contratados antes de que expire el plazo contratado.

Esta cláusula suele aparecer en todas las condiciones generales de contratación que tienen las operadoras de telefonía móvil, y es aquí donde suele cometer el abuso la parte dominante. En la mayoría de ocasiones, en las condiciones generales de contratación, el plazo de penalización establecido cuando se decide extinguir el contrato con dicha compañía se contabiliza por semestres (anual o por trimestres en algún caso), por lo que si se decide poner fin al contrato de servicios con la operadora a falta de tres semanas por ejemplo para su extinción natural, la compañía cargará a cuenta del cliente una penalización de seis meses.

En cambio, si se acude al contrato particular suscrito por las partes, es muy común encontrarnos con la cláusula que trata el tema de la penalización en caso de desistimiento de los servicios contratados, pero en vez de una contabilización semestral, se recoge que será mensual, por lo que si volvemos al caso de la extinción del contrato tres semanas antes de su conclusión natural, la compañía sólo está facultada a penalizar por un mes, en lugar de los seis meses que recogen las condiciones generales.

Desde GRS Abogados · Asesores Tributarios recomendamos que antes de pagar la penalización que le imponga la operadora telefónica, revise la cláusula contractual que se establezca en las condiciones particulares que se firmaron al inicio del contrato de servicios, para comprobar si se exige lo pactado en el mismo, o si por el contrario intentan acudir a las condiciones generales de contratación en su beneficio e interés.

En caso de que se pretenda cobrar una penalización indebida y excesiva, le aconsejamos no ceder en las presiones que seguramente reciba para efectuar el pago, las cuales suelen incluir la amenaza de que será añadido al fichero de solvencia patrimonial (morosos) con los perjuicios que ello acarrea.

Pues bien, son numerosas las sentencias que condenan al pago de una indemnización por daños y perjuicios ocasionados a los consumidores que han sido inscritos en los ficheros de morosos por deudas que no se corresponden con la realidad, tal y como es el caso de las penalizaciones excesivas e indebidas que cobran las compañías de operadoras móviles.

El Tribunal Supremo considera que la inclusión en estos ficheros “lesiona la dignidad de la persona, menoscaba su fama y atenta contra su propia estimación”, por lo que las indemnizaciones por daños psicológicos en estos casos suelen ser más que habituales.

Además, para la inclusión en dichos ficheros de solvencia patrimonial de cualquier persona, deben cumplirse una serie de requisitos, entre los que podemos destacar que la deuda sea cierta, vencible, exigible e impagada, que se haya requerido de pago por parte del acreedor, así como avisando de la inclusión en el fichero en caso de no hacer frente a la cantidad requerida y nunca puede tratarse de una deuda que supere los seis años desde la emisión de la factura; asimismo, el responsable del fichero deberá comunicar en un plazo de 30 días la inclusión al deudor si quiere actuar conforme a Derecho.

En GRS Abogados · Asesores Tributarios recomendamos antes de efectuar cualquier pago por penalización a las compañías de telefonía móvil, revisar las condiciones particulares del contrato, así como, en caso de inclusión en un fichero de solvencia patrimonial, contemplar si se han previsto todos los requisitos exigibles para tal registro.

Nuestro equipo de especialistas en este área se encargará de analizar su caso particularmente para minimizar la penalización que pueda sufrir en cualquier tipo de contrato, así como el estudio y la respuesta legal en caso de inscripción en un registro de morosos.

José María Real Marín. Departamento de Derecho Civil en GRS Abogados · Asesores Tributarios

Comisiones bancarias – ¿Por qué me cobra el banco?

Antes de la existencia de los Bancos, los ciudadanos guardaban su dinero en cajas fuertes y, en defecto de éstas, bajo el colchón de su cama. Sin embargo, desde la aparición de estas entidades financieras su uso y popularidad ha ido en aumento hasta llegar al concepto actual de Banco como entidad que gestiona o almacena nuestros recursos financieros.

Disponer de una cuenta bancaria conlleva disfrutar de ventajas como la de extraer dinero en metálico veinticuatro horas a través de los cajeros automáticos, el pago y domiciliación de recibos, ó la realización de transacciones a través de Internet. Ahora bien, a cambio de prestar estos servicios las entidades obtienen una retribución comúnmente denominada “comisión” que puede originarse por el mantenimiento, el cambio de divisa, la cancelación anticipada del servicio, etc.

Estas comisiones se cobran a la hora de realizar el servicio, si se trata de una operación concreta, o bien en un día señalado, si repercuten sobre actuaciones prolongadas en el tiempo. No obstante, en la práctica hay ocasiones en las que el Banco procede a ejecutar su cobro de forma improcedente abusando de su posición y del control directo de nuestras cuentas, apoderándose de tales cantidades muchas veces por desconocimiento o la mera pasividad del cliente.

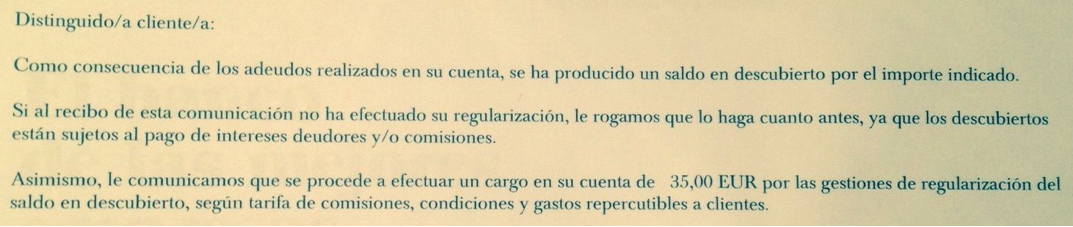

El Banco de España y la Administración han impulsado la elaboración de un Código de Buenas Prácticas Bancarias en el que desarrollan una serie de presupuestos básicos relativos al cobro de comisiones, entre otros aspectos.

Concretamente, se ha determinado que las comisiones bancarias no son lícitas cuando no corresponden con ningún servicio efectivamente prestado, lo cual se refiere, en la práctica, a las comisiones por impago de cuota o descubierto, situaciones en las que el Banco carga una determinada cantidad al cliente sin haber efectuado siquiera una mínima reclamación previa que acredite la generación de un gasto por su parte.

Si hemos sufrido dicho cobro, hemos de poner de manifiesto a la entidad bancaria lo ocurrido solicitando el reintegro de la suma cobrada. Generalmente, ante esta reclamación amistosa el Banco convendrá su devolución. Por el contrario, si mantiene la validez de su actuación, tendremos que recurrir a la vía judicial para evitar el enriquecimiento injusto de la entidad financiera, que ya dispone de otros mecanismos de penalización como los intereses de demora por saldos negativos y estaría realizando un doble cobro por un mismo hecho.

Si tienes cualquier duda sobre las comisiones cobradas por tu Banco consulta con GRS Abogados · Asesores Tributarios donde te informaremos de la legalidad de la actuación desempeñada y las posibilidades de obtener su devolución.

Cristóbal Gutiérrez Ruiz – Departamento de Derecho Bancario de GRS Abogados · Asesores Tributarios.

¿Qué es el Índice IRPH?

Si estás pensando en comprar tu primera vivienda, seguramente te asaltarán numerosas dudas, la mayoría acerca de la hipoteca por la cual el Banco te presta el dinero necesario para su adquisición. Ahora bien, quizá nunca hayas oído hablar de él, pero es necesario que sepas que además del Euribor, el segundo índice de referencia hipotecaria más usado en España es el índice IRPH (Índice de Referencia de los Préstamos Hipotecarios).

Bajo estas siglas se oculta un nuevo caballo de batalla legal en defensa de los consumidores de productos bancarios, contienda en la que GRS Abogados · Asesores Tributarios participa activamente asesorando y defendiendo los intereses de sus clientes.

En su origen, este índice se dividía en tres subtipos: IRPH Cajas, Bancos, y Entidades. Sin embargo, en 2009 la Unión Europea determinó que los dos primeros eran claramente susceptibles de manipulación bancaria y ordenó a España su supresión, mientras que el último de ellos, incomprensiblemente, ha seguido vigente y cotiza a día de hoy.

La eliminación de los IRPH Cajas y Bancos no ha sido pacífica, pues si bien las hipotecas contenían generalmente el Euribor como índice sustitutivo, el Gobierno aprobó desde Marzo del año 2015 una nueva referencia consistente en el tipo medio de los préstamos hipotecarios a más de tres años, provocando que los Bancos hayan optado por una u otra referencia unilateralmente, sin informar de ello a sus clientes.

Por su parte, el IRPH Entidades adolece de los mismos vicios de nulidad que sus “hermanos” por lo que se han conformado diversos grupos de presión para conseguir su anulación. Entre otras circunstancias, destaca su falta de transparencia, ya que su cálculo se realiza con información que sólo es facilitada al Banco de España, y en ningún caso al consumidor, supuestamente en base a la confidencialidad, además de ser un cálculo basado en préstamos con cláusulas que posteriormente se han ido declarando nulas, como las cláusulas suelo o los intereses de demora, por lo que se advierte que una de las partes, en este caso el Banco, cuenta con información “privilegiada” acerca de cómo va a evolucionar la vida del préstamo, en detrimento del cliente.

Pero la carta de presentación del IRPH Entidades no acaba ahí, a su opacidad y falta de transparencia se une una cotización adulterada que se ha mantenido en valores muy lejanos a los del Euribor.

| DICIEMBRE 14 | ENERO 15 | FEBRERO 15 | |

| IRPH | 2,55 | 2,43 | 2,45 |

| Euribor | 0,33 | 0,32 | 0,27 |

Las diferencias abismales entre ambos no son una casualidad, sino el resultado de la presión bancaria por colmar sus expectativas económicas a costa de sus clientes.

GRS Abogados · Asesores Tributarios te aconseja para que tomes las decisiones con la máxima información y transparencia posible. Tanto si vas a iniciar tu relación hipotecaria, como si ya estás inmerso en ella y tienes dudas sobre la aplicación de IRPH, cláusulas suelo, u otras cláusulas abusivas, quedamos a tu disposición para revisar tu préstamo de forma gratuita, determinando las posibilidades de éxito de una eventual reclamación.

Cristóbal Gutiérrez Ruiz – Departamento de Derecho Bancario de GRS Abogados · Asesores Tributarios.

Nuevas Ayudas de la Junta de Andalucía para Trabajadores Autónomos

Con la entrada en vigor del nuevo Decreto-Ley 2/2015, de 3 de marzo, de medidas urgentes para favorecer la inserción laboral, la estabilidad en el empleo, el retorno del talento y el fomento del trabajo autónomo se aprobaron una serie de medidas destinadas al impulso del empleo estable y de calidad de la Comunidad, así como para evitar la destrucción del mismo, que abarcan prácticamente la totalidad de la población activa andaluza, desde la más joven hasta aquella que supera los 45 años de edad.

En este caso, nos vamos a centrar en la línea 1 de actuación del Programa de Fomento y Consolidación del Trabajo Autónomo, asociada a las ayudas al fomento del trabajo autónomo.

¿Quiénes son los beneficiarios de estas ayudas?

Podrán solicitar las subvenciones y ser beneficiarios de las mismas, las personas físicas que realicen una actividad empresarial o profesional como trabajadores autónomos y se encuentren en alguno de los supuestos que se relacionan a continuación:

- Que se establezcan por primera vez como trabajadores autónomos.

- Que en los dos años inmediatamente anteriores a la fecha de establecimiento como trabajador autónomo, no hayan estado dadas de alta en el Régimen Especial de Trabajadores Autónomos (RETA) o en aquél que legal o estatutariamente les corresponda.

¿Cuáles son los requisitos para solicitarla?

- Estar dado de alta en el RETA o en aquél que legal o estatutariamente corresponda en el momento de la presentación de la solicitud y con fecha posterior a 1 de Septiembre de 2014.

- Disponer de un plan de viabilidad de la actividad proyectada, según el modelo establecido en el Anexo II.2.

¿Cuál es la cuantía de estas ayudas?

La cuantía de la subvención a percibir se graduará atendiendo a la dificultad para el acceso al mercado del trabajo de la persona solicitante, de acuerdo con su inclusión en alguno de los siguientes colectivos:

- 4.000 euros para personas desempleadas menores de 30 años.

- 4.500 euros para mujeres desempleadas.

- 5.000 euros para hombres desempleados con discapacidad.

- 5.500 euros para mujeres desempleadas con discapacidad.

- 3.000 euros para personas no susceptibles de encuadrarse en los supuestos anteriores.

Se consideran personas desempleadas aquéllas que se encuentren inscritas como demandantes de empleo, no ocupadas, en el Servicio Andaluz de Empleo.

Para la determinación de la cuantía de la subvención se tendrá en cuenta la pertenencia a un único colectivo.

¿Cómo solicitarla?

En primer lugar, hay que considerar la existencia de un plazo para solicitar estas ayudas que expira el 11 de Abril de 2015.

La solicitud así como, en su caso, la documentación anexa se presentará preferentemente en el Registro Telemático Único de la Administración de la Junta de Andalucía, si se dispone un certificado electrónico reconocido o de firma electrónica incorporada al Documento Nacional de Identidad. En caso contrario, se podrá presentar en soporte papel en los registros previstos en el artículo 38.4 de la Ley 30/1992, de 26 de noviembre, y en el artículo 82.2 de la Ley 9/2007, de 22 de octubre.

Las solicitudes irán dirigidas a la persona titular de la Delegación Territorial de la Consejería de Economía, Innovación, Ciencia y Empleo y, en el caso de que optemos por la presentación en formato papel, habrá que cumplimentar los siguientes documentos:

Obligaciones específicas de los beneficiarios.

- Mantener de forma ininterrumpida la condición de persona trabajadora autónoma o, en su caso, mutualista adscrito al régimen que legal o estatutariamente le corresponda y desarrollar su actividad como tal, al menos, durante doce meses a contar desde el día siguiente a aquel en que finalice el plazo de presentación de las solicitudes.

- Además no se podrá compatibilizar la actividad por cuenta propia con ninguna otra actividad por cuenta ajena, con un límite de treinta y un (31) días. Por tanto, durante los doce meses en que debe mantenerse la condición de autónomo o mutualista, no se puede haber trabajado más de 31 días por cuenta ajena, bien sea a tiempo completo o a tiempo parcial. Estos extremos se acreditarán mediante Informe de Vida Laboral actualizado y, en el supuesto de alta en una mutualidad, certificación de la misma, acreditativa de ello.

Si recientemente has tomado la decisión de emprender e iniciar una actividad por cuenta propia, ésta es una buena oportunidad para optar a ese plus económico que permita impulsar tu proyecto sin necesidad de recurrir a financiación ajena, ya que estas ayudas son a fondo perdido y no tendrán que ser devueltas, siempre que se cumplan las obligaciones específicas anteriormente mencionadas.

En GRS Abogados · Asesores Tributarios estaremos encantados de atenderte para que, ya sea por desconocimiento a la hora de enfrentarte a la ardua burocracia, falta de tiempo, o simplemente pereza, no te quedes sin la posibilidad de solicitar esta ayuda que podría ser la clave del éxito de tu proyecto.

Javier Salinas Moya – Departamento de Derecho Fiscal de GRS Abogados · Asesores Tributarios.

¿Afectado por la cláusula suelo? GRS Abogados · Asesores Tributarios reclama tus derechos

Recuerdas que necesitabas dinero para comprarte una vivienda, que el director del Banco te dijo que no había problema y que te citaron un día en el notario para firmar un tocho de documentos a los que apenas prestaste atención, salvo al precio o cantidad recibida pero, ¿qué otras obligaciones se escondían en esos párrafos interminables cargados de tecnicismos y referencias bancarias como TAE o EURIBOR?

Seguro que has oído hablar de las cláusulas suelo, sin embargo no son éstas las únicas cláusulas abusivas que puedes encontrar en tu hipoteca, también hay otras menos conocidas pero igual de dañinas para ti como las de redondeo al alza, cuota final, comisión por posiciones deudoras, intereses de demora abusivos, vencimiento anticipado por incendio, ó la renuncia a poder alquilar el bien hipotecado sin consentimiento expreso de la entidad financiera, entre otras muchas.

Debido a su complejidad para entenderlas, e incluso para descubrirlas entre tantas hojas con un tamaño de letra minúsculo, GRS Abogados · Asesores Tributarios aconseja que la hipoteca sea examinada por un Abogado para que determine si efectivamente nos encontramos ante un caso de abuso bancario.

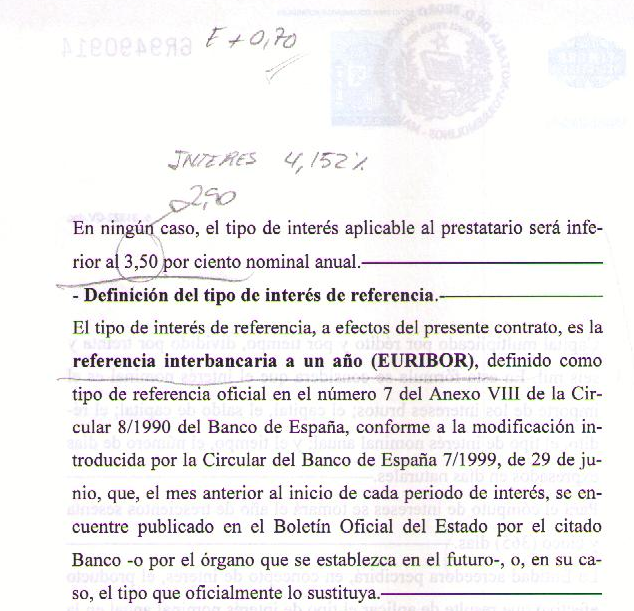

Hoy nos detendremos en las cláusulas suelo, que no son más que estipulaciones según las cuales se fija un interés nominal mínimo para el caso de que los índices de referencia se encuentren por debajo de un determinado porcentaje y que suelen tener aparejado también un máximo, conocido como cláusula techo. Por lo tanto, aplicando esta condición no importa la variación que sufra el índice de referencia (Euribor, Mibor, IRPH, etc) porque te cobrarán una cuota fija que no te permitirá beneficiarte de su bajada.

¿Por qué son ilegales las cláusulas suelo?

En primer lugar, hay que señalar que las cláusulas suelo no son nulas de por sí, sino que para declarar su ilegalidad han de darse una serie de requisitos:

- Que la hipoteca se haya suscrito con fines ajenos a una actividad comercial o empresarial.

- Que se trate de una hipoteca con cláusulas generales, es decir, que no haya sido negociada a nivel particular con cada persona sino elaborada por el Banco con carácter estándar.

A partir de aquí entra en juego también otro elemento que muchas personas desconocen: la oferta vinculante. Este documento debe contener con claridad y precisión todas las condiciones financieras que luego se desarrollarán en la hipoteca y que debes haber firmado como mínimo tres días antes del contrato hipotecario.

Ahora bien, en la realidad suele ocurrir que la oferta vinculante no existe, no está firmada, ó contiene condiciones distintas a las posteriormente recogidas en la hipoteca. Es por ello que los Tribunales consideran que se ha faltado a la obligación de transparencia de las relaciones banco-cliente, impidiendo al consumidor hacerse una idea de la carga jurídico-económica, esto es, a lo que iba a tener que pagar al banco.

Además de ello, suelen darse otras condiciones como la ausencia de simulaciones con las que el cliente hubiera sabido qué iba a pagar en caso de subida o bajada de los índices señalados anteriormente, o la redacción de cláusulas incompresibles que a pesar de estar vinculadas se encuentran unas en las páginas iniciales y otras en las páginas finales, quedando así desapercibidas.

Si este es tu caso no dudes en ponerte en contacto con GRS Abogados · Asesores Tributarios para determinar la viabilidad de una reclamación. Te atenderemos de forma gratuita y te daremos un presupuesto adaptado a tus necesidades.

El procedimiento para eliminar dicha cláusula y obtener la devolución del dinero comienza con una reclamación amistosa al servicio de atención al cliente o al defensor del cliente bancario, en su caso. Una vez recibida su respuesta, generalmente desestimatoria, habrá que interponer la demanda correspondiente ante los Juzgados Mercantiles.

Es aconsejable además contar con un estudio elaborado por un economista que determine no sólo las cantidades pagadas de más, sino también como quedaría la amortización de la hipoteca de cara al futuro sin la existencia de esos intereses. En caso contrario, dicho estudio será elaborado por el banco, quien puede no ser muy estricto a la hora de re-calcular las condiciones económicas.

En GRS Abogados · Asesores Tributarios nos encargamos de tu defensa de la forma más ágil y eficaz para la defensa de tus intereses y la devolución de tu dinero.

El nuevo “cheque familiar”

Una de las principales novedades introducidas por el Real Decreto-ley 1/2015, de 27 de Febrero, de mecanismo de segunda oportunidad, reducción de carga financiera y otras medidas de orden social se trata de la posibilidad de solicitar el abono anticipado de las deducciones por discapacidad y familia numerosa contempladas en la Reforma Fiscal de 2015.

Esta ayuda consiste en un impuesto negativo, conocido como “cheque familiar”, por importe de hasta 1.200 euros al año. Desde el pasado lunes 9 de Marzo, se puede solicitar a la Agencia Tributaria el cobro por adelantado mes a mes de esta deducción a razón de 100 euros mensuales.

¿Quiénes son los beneficiarios de estos “cheques familiares”?

- Familias numerosas y con ascendientes y descendientes discapacitados a su cargo.

- Familias monoporantales con, al menos, dos hijos.

- Pensionistas o parados con prestación por desempleo que tengan a su cargo una familia numerosa o personas con discapacidad.

¿Cómo solicitarlo?

En primer lugar, es importante saber que existe un plazo, hasta el 31 de marzo, para solicitar los pagos anticipados acumulados desde enero.

Seguidamente, habría que realizar una solicitud por cada una de las deducciones, acumulables entre sí, a las que los beneficiarios tengan derecho.

Para ello, la solicitud se deberá presentar de manera colectiva o individual, y de cualquiera de los siguientes modos:

- Presencial: presentando el modelo 143 en papel impreso en cualquier Delegación o Administración de la Agencia Tributaria.

- Telemáticamente: mediante DNI electrónico, certificado digital, el Pin24horas o elcódigo Cl@ve.

- Telefónicamente: llamando al 901.200.345 (Centro de Atención Telefónica de la AEAT –Agencia Estatal de Administración Tributaria–) y aportando el importe de la casilla 415 de la declaración del IRPF de 2013. En este último caso, la AEAT adoptará las medidas de control precisas que permitan garantizar la identidad de la persona que efectúa la solicitud.

La forma de presentación que se elija en el momento de enviar la solicitud no podrá modificarse durante el ejercicio. Solo se podrá modificar la modalidad de solicitud cada mes de enero.

Para la solicitud, no se requiere que se acompañe ningún documento justificativo del cumplimiento de los requisitos exigidos para el derecho a la percepción del abono anticipado, ya que la verificación se efectuará por la AEAT. En cualquier caso, sí que será necesario disponer de un código IBAN de la cuenta bancaria de la que sea titular el beneficiario, así como un NIF (número de identificación fiscal) por cada uno de los solicitantes, descendientes o ascendientes con discapacidad que se relacionen con la solicitud.

Hay que tener en cuenta que cualquier variación producida que afecte al cobro anticipado de las deducciones por familia numerosa o por personas con discapacidad a cargo en el Impuesto sobre la Renta de las Personas Físicas, así como, en su caso, el incumplimiento de alguno de los requisitos establecidos para su percepción, determinará la obligación de comunicar dichas variaciones en el plazo de quince días naturales siguientes a aquel en que se hubiera producido la variación o incumplimiento de los requisitos. La comunicación de estas variaciones se podrá realizar a través de manera telemática o mediante llamada al Centro de Atención Telefónica de la AEAT.

¿Cuándo se cobrará?

La AEAT, a la vista de la solicitud recibida, y de los datos obrantes en su poder, si considera procedente la solicitud abonará de oficio de forma anticipada y a cuenta el importe de cada deducción al solicitante.

En el supuesto de que no procediera el abono anticipado de la deducción, se notificará al interesado.

El abono de las deducciones de forma anticipada se efectuará mensualmente mediante transferencia bancaria, por el importe que corresponda en función de si es una solicitud individual o colectiva y de los meses en que se cumplan las condiciones.

Si su situación se corresponde con alguno de los supuestos que contempla esta medida y dan lugar a la ayuda, apresúrese a solicitarla y, en caso de no saber cómo proceder, póngase en contacto con su Abogado de confianza para que le ayude con la gestión y tramitación, de forma que pueda optar al cobro por adelantado de la deducción mes a mes con carácter retroactivo de los pagos acumulados desde enero.

Javier Salinas Moya – Departamento de Derecho Fiscal de GRS Abogados · Asesores Tributarios.

¿Ir al banco con tu abogado?

Has recibido una herencia, vendido una propiedad, o cerrado una operación profesional o comercial con éxito, y el banco te ofrece diversos productos financieros para sacar el máximo partido.

Pero, ¿es seguro?

Vas a firmar una hipoteca o a solicitar un préstamo para impulsar tu negocio.

Pero, ¿es seguro?

Que esta pregunta ronde tu mente no es casual. Día a día nos asaltan las noticias sobre abusos y fraudes cometidos en el seno de las entidades financieras de las que resultan perjudicados los clientes y consumidores.

Ya lo decía Gordon Gekko en la primera entrega de la película Wall Street: “La avaricia es buena”. Y no menos explícito es el diálogo de la película El Lobo de Wall Street en la escena en la que Matthew Mcconaughey y Leonardo Di Caprio comentan: “Nadie tiene ni idea de si la Bolsa va a subir, va a bajar, va a ir de lado ó en círculos, una filfa, ¿sabes lo que es?” “una engañifa, algo falso” “una filfa, una farsa, un artificio”.

Ambos films reflejan una realidad no tan distorsionada, culpable del clima de desconfianza general de la ciudadanía respecto a un sector bancario que históricamente se ha visto sometido a presiones para alcanzar primas y objetivos impuestos por las altas esferas.

Tanto las autoridades administrativas y judiciales de la Unión Europea como de España se han visto apabulladas por la ingente cantidad de demandas y reclamaciones presentadas con motivo de la incorporación a los contratos financieros de cláusulas suelo, hipotecas multidivisa, swaps, derivados, bonos, preferentes, y warrants, entre otros.

Legalmente existen mecanismos para defenderte ante una mala praxis bancaria pero son costosos no sólo en dinero, sino también en tiempo, puesto que la saturación judicial conlleva el señalamiento de juicios a años vista.

Por ello, desde GRS Abogados · Asesores Tributarios aconsejamos a nuestros clientes una actuación preventiva como la solución más eficaz. Consulta con tu Abogado de confianza sobre los riesgos y la carga jurídica-económica que comporta la suscripción del servicio financiero en el que estás interesado. Él velará por tus intereses así como por el cumplimiento de los deberes de información y transparencia que corren a cargo de las entidades bancarias.

No seas la próxima víctima de su codicia, protege tu dinero y defiende tus derechos.

Cristóbal Gutiérrez Ruiz – Departamento de Derecho Bancario de GRS Abogados · Asesores Tributarios.