Antes de la existencia de los Bancos, los ciudadanos guardaban su dinero en cajas fuertes y, en defecto de éstas, bajo el colchón de su cama. Sin embargo, desde la aparición de estas entidades financieras su uso y popularidad ha ido en aumento hasta llegar al concepto actual de Banco como entidad que gestiona o almacena nuestros recursos financieros.

Disponer de una cuenta bancaria conlleva disfrutar de ventajas como la de extraer dinero en metálico veinticuatro horas a través de los cajeros automáticos, el pago y domiciliación de recibos, ó la realización de transacciones a través de Internet. Ahora bien, a cambio de prestar estos servicios las entidades obtienen una retribución comúnmente denominada “comisión” que puede originarse por el mantenimiento, el cambio de divisa, la cancelación anticipada del servicio, etc.

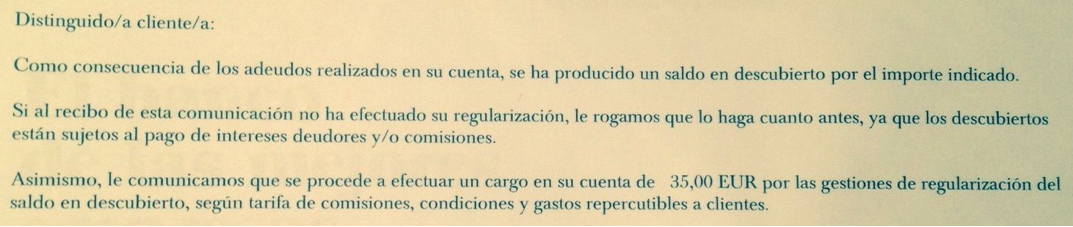

Estas comisiones se cobran a la hora de realizar el servicio, si se trata de una operación concreta, o bien en un día señalado, si repercuten sobre actuaciones prolongadas en el tiempo. No obstante, en la práctica hay ocasiones en las que el Banco procede a ejecutar su cobro de forma improcedente abusando de su posición y del control directo de nuestras cuentas, apoderándose de tales cantidades muchas veces por desconocimiento o la mera pasividad del cliente.

El Banco de España y la Administración han impulsado la elaboración de un Código de Buenas Prácticas Bancarias en el que desarrollan una serie de presupuestos básicos relativos al cobro de comisiones, entre otros aspectos.

Concretamente, se ha determinado que las comisiones bancarias no son lícitas cuando no corresponden con ningún servicio efectivamente prestado, lo cual se refiere, en la práctica, a las comisiones por impago de cuota o descubierto, situaciones en las que el Banco carga una determinada cantidad al cliente sin haber efectuado siquiera una mínima reclamación previa que acredite la generación de un gasto por su parte.

Si hemos sufrido dicho cobro, hemos de poner de manifiesto a la entidad bancaria lo ocurrido solicitando el reintegro de la suma cobrada. Generalmente, ante esta reclamación amistosa el Banco convendrá su devolución. Por el contrario, si mantiene la validez de su actuación, tendremos que recurrir a la vía judicial para evitar el enriquecimiento injusto de la entidad financiera, que ya dispone de otros mecanismos de penalización como los intereses de demora por saldos negativos y estaría realizando un doble cobro por un mismo hecho.

Si tienes cualquier duda sobre las comisiones cobradas por tu Banco consulta con GRS Abogados · Asesores Tributarios donde te informaremos de la legalidad de la actuación desempeñada y las posibilidades de obtener su devolución.

Cristóbal Gutiérrez Ruiz – Departamento de Derecho Bancario de GRS Abogados · Asesores Tributarios.