Recuerdas que necesitabas dinero para comprarte una vivienda, que el director del Banco te dijo que no había problema y que te citaron un día en el notario para firmar un tocho de documentos a los que apenas prestaste atención, salvo al precio o cantidad recibida pero, ¿qué otras obligaciones se escondían en esos párrafos interminables cargados de tecnicismos y referencias bancarias como TAE o EURIBOR?

Seguro que has oído hablar de las cláusulas suelo, sin embargo no son éstas las únicas cláusulas abusivas que puedes encontrar en tu hipoteca, también hay otras menos conocidas pero igual de dañinas para ti como las de redondeo al alza, cuota final, comisión por posiciones deudoras, intereses de demora abusivos, vencimiento anticipado por incendio, ó la renuncia a poder alquilar el bien hipotecado sin consentimiento expreso de la entidad financiera, entre otras muchas.

Debido a su complejidad para entenderlas, e incluso para descubrirlas entre tantas hojas con un tamaño de letra minúsculo, GRS Abogados · Asesores Tributarios aconseja que la hipoteca sea examinada por un Abogado para que determine si efectivamente nos encontramos ante un caso de abuso bancario.

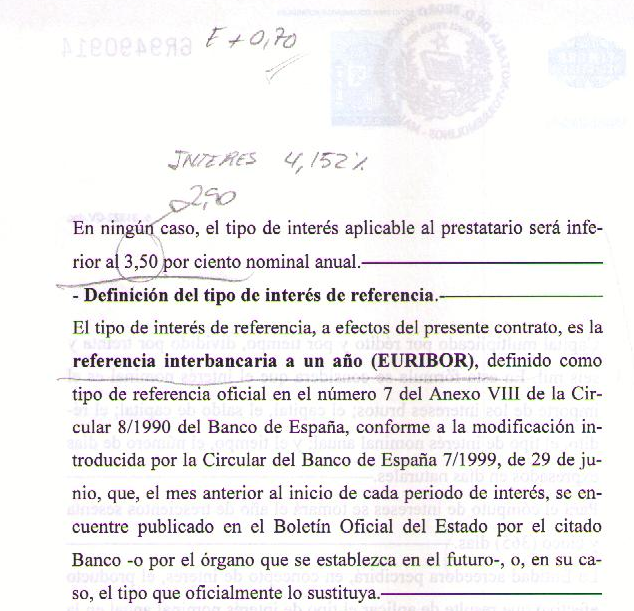

Hoy nos detendremos en las cláusulas suelo, que no son más que estipulaciones según las cuales se fija un interés nominal mínimo para el caso de que los índices de referencia se encuentren por debajo de un determinado porcentaje y que suelen tener aparejado también un máximo, conocido como cláusula techo. Por lo tanto, aplicando esta condición no importa la variación que sufra el índice de referencia (Euribor, Mibor, IRPH, etc) porque te cobrarán una cuota fija que no te permitirá beneficiarte de su bajada.

¿Por qué son ilegales las cláusulas suelo?

En primer lugar, hay que señalar que las cláusulas suelo no son nulas de por sí, sino que para declarar su ilegalidad han de darse una serie de requisitos:

- Que la hipoteca se haya suscrito con fines ajenos a una actividad comercial o empresarial.

- Que se trate de una hipoteca con cláusulas generales, es decir, que no haya sido negociada a nivel particular con cada persona sino elaborada por el Banco con carácter estándar.

A partir de aquí entra en juego también otro elemento que muchas personas desconocen: la oferta vinculante. Este documento debe contener con claridad y precisión todas las condiciones financieras que luego se desarrollarán en la hipoteca y que debes haber firmado como mínimo tres días antes del contrato hipotecario.

Ahora bien, en la realidad suele ocurrir que la oferta vinculante no existe, no está firmada, ó contiene condiciones distintas a las posteriormente recogidas en la hipoteca. Es por ello que los Tribunales consideran que se ha faltado a la obligación de transparencia de las relaciones banco-cliente, impidiendo al consumidor hacerse una idea de la carga jurídico-económica, esto es, a lo que iba a tener que pagar al banco.

Además de ello, suelen darse otras condiciones como la ausencia de simulaciones con las que el cliente hubiera sabido qué iba a pagar en caso de subida o bajada de los índices señalados anteriormente, o la redacción de cláusulas incompresibles que a pesar de estar vinculadas se encuentran unas en las páginas iniciales y otras en las páginas finales, quedando así desapercibidas.

Si este es tu caso no dudes en ponerte en contacto con GRS Abogados · Asesores Tributarios para determinar la viabilidad de una reclamación. Te atenderemos de forma gratuita y te daremos un presupuesto adaptado a tus necesidades.

El procedimiento para eliminar dicha cláusula y obtener la devolución del dinero comienza con una reclamación amistosa al servicio de atención al cliente o al defensor del cliente bancario, en su caso. Una vez recibida su respuesta, generalmente desestimatoria, habrá que interponer la demanda correspondiente ante los Juzgados Mercantiles.

Es aconsejable además contar con un estudio elaborado por un economista que determine no sólo las cantidades pagadas de más, sino también como quedaría la amortización de la hipoteca de cara al futuro sin la existencia de esos intereses. En caso contrario, dicho estudio será elaborado por el banco, quien puede no ser muy estricto a la hora de re-calcular las condiciones económicas.

En GRS Abogados · Asesores Tributarios nos encargamos de tu defensa de la forma más ágil y eficaz para la defensa de tus intereses y la devolución de tu dinero.